くらし・生活

高齢者医療制度の確立

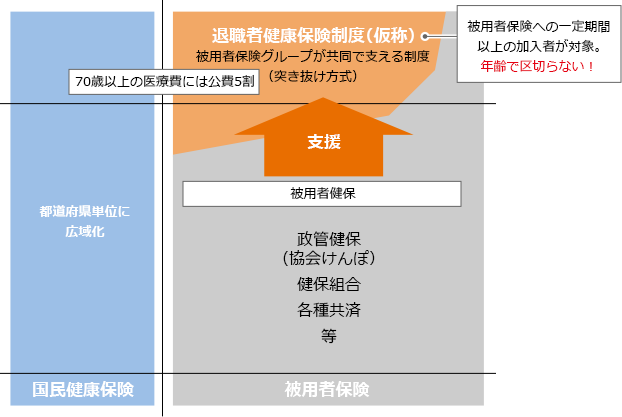

「退職者健康保険制度(仮称)」の創設に向けて

国民医療費が年々増加している中、被用者医療保険は、保険料収入の約5割が高齢者医療へ拠出されており、保険財政は大変厳しい状況に陥っています。

そこで連合は、現行の高齢者医療制度から、被用者保険全体で退職者を共同で支える「退職者健康保険制度(仮称)」への改革を推進しています。

〈連合の退職者健康保険制度(仮称)の考え方〉

現行制度では、被用者保険の被保険者は、疾病リスクが高くなる定年退職後に国民健康保険へ移行しています。一方、「退職者健康保険制度(仮称)」では、被用者保険からの医療給付を、退職後も継続して受けられるようになります。また、現役時代からの一貫した健康管理など、保険者機能の積極的な発揮にも期待できます。

〈退職者健康保険制度(仮称)の基本的な仕組み〉

- 1

- 基本的な考え方

-

- 若年層に比べ、健康リスク、医療リスクの高い高齢者を独立させた制度は保険原理に馴染まない。

- 少子高齢化と医療技術の進歩により、医療費の増加は必然であるが、これに対して、医療の質は確保しながら、不必要な支出を抑制し、医療費の適正化を図るために、医療保険者が強力な保険者機能を発揮することが必要である。

- 保険者機能が適正に機能するためには、政管健保(全国1保険者)では規模が大きすぎ、市町村国保では、逆にリスク分散の観点から規模が小さすぎる。保険者機能が適正に発揮できる規模を維持しつつ、自立した運営を確保することが必要である。

- 2

- 対象者

-

- 被保険者期間が通算して一定期間(25年)を超える退職者とその扶養家族を対象とする。

- ※「一定期間」については、現在の雇用労働の実態を踏まえ、厚生年金の受給資格期間の見直し等と併せて今後検討する。

- 3

- 保険料

-

- 給付と負担については、健康保険法を適用する。

- 保険料については、都道府県毎に整理することとし、退職者を含めた各都道府県の被用者保険医療費の総額から自己負担分を除いた給付費総額を(被保険者数×標準報酬)で除して、その2分の1を退職者の保険料率とする。各退職者の所得(年金)総額に保険料率を乗じて保険料を算出する。残りの2分の1の保険料分(事業主負担相当分)については、都道府県単位ではなく、全国一本とした上で、被用者保険全体での按分とする。

- 退職者の保険料は年金からの天引きを原則とするが、普通徴収の選択も検討する。

- 4

- 公費

-

- 70歳以上の医療給付費への公費は5割とし、国保と被用者保険集団(退職者健康保険)の高齢者比率に応じて按分する。

- 5

- 保険者間の財政調整と支援金・拠出金

-

- 現行の「後期高齢者医療制度」、「退職者医療制度」は廃止するため、それに伴う各支援金・拠出金制度も廃止する。

- 65歳~74歳を対象とした国民健康保険と被用者保険の制度間財政調整は廃止する。

- 6

- 運営主体

-

- 退職者健保を含む全被用者保険の代表者及び労使代表者で構成する管理運営機関を中央と各県に設置する。(連合・21世紀社会保障ビジョン『社会保障基金』(仮称)の創設)

- 被保険者は、基礎年金番号を活用し、各都道府県で把握する。

- 被用者保険の現役世代は既存の保険者(組合健保、政管健保(協会けんぽ)、共済等)に引き続き加入する。

- 市町村国保についても、都道府県単位に広域化し、安定運営をめざす。

- 7

- 患者窓口負担

-

- 窓口一部負担については、保険制度の種類に関わらず70歳以上は一律で1割負担とする。(69歳以下2割負担、乳幼児は無料)