くらし・生活

すべての働く人に退職金・企業年金の普及・充実を!

企業年金はもともと労働者の退職金であり、「賃金の後払い」とみなされています。生活保障の柱である公的年金は給付水準が長期的に低下すると見込まれており、長期化・多様化する老後の生活に十分に備えていくためには、企業年金のより一層の普及・充実が求められています。

2020年法改正により、DBの支給開始年齢の上限の引き上げ(65歳→70歳)、企業型DCの加入可能年齢の引き上げ(65歳未満→70歳未満、2022年5月施行予定)、中小企業向けDCの対象範囲の拡大(従業員100人以下→300人以下)などが行われました。

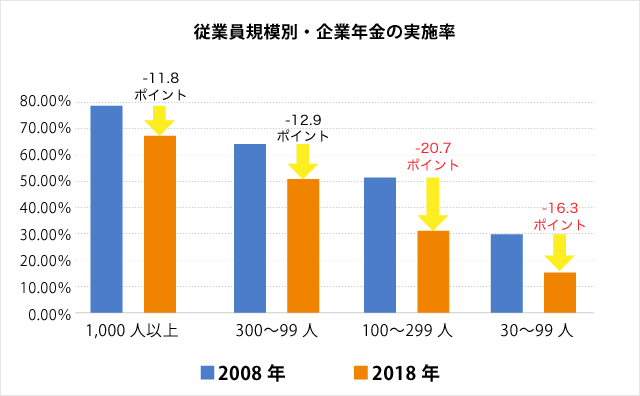

しかし、中小企業では企業年金の実施率が大きく低下しており、退職金制度も整備されていない企業が少なくありません。また、多くの場合、パート・有期などで働く人は退職金・企業年金の対象外とされている現状にあります。企業規模や雇用形態にかかわらず、すべての働く人に退職金・企業年金を普及していくことは喫緊の課題です。さらには、企業年金がある場合でも将来にわたる受給権の確保や、制度などのさらなる充実に向けて継続的な取り組みが求められています。企業年金の導入・運営・制度変更等には労使での十分な話し合いが不可欠であり(労使自治の重要性)、労働組合の積極的な関与が非常に重要です。

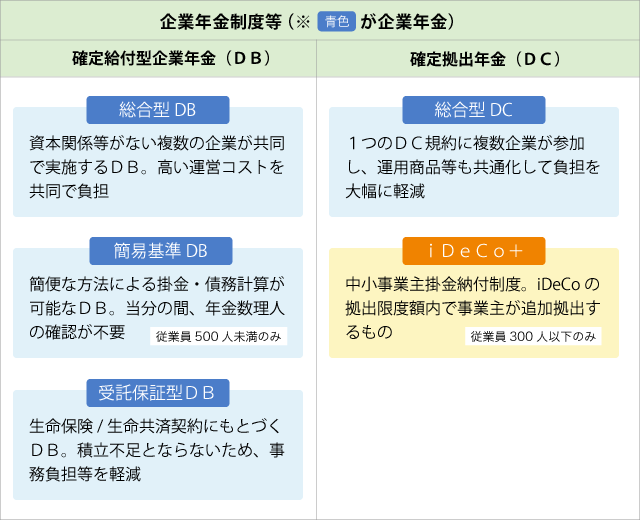

確定給付企業年金(DB)制度の普及、受給権保護の強化を!

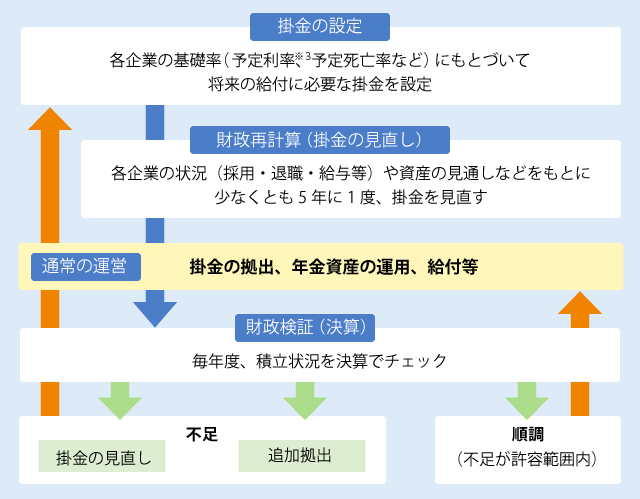

確定給付企業年金(DB)は、日本の企業年金の中心的な役割を担っています。企業が拠出から給付まで一貫して責任を持つことになっており、また外部に積み立てていることから、万が一、企業が倒産した場合でも資産が守られるため受給権保護という観点からも、働く人のメリットが大きい制度と言えます。しかし、近年では加入者数は微増しているものの、確定拠出年金(DC)への制度移行などによって実施件数は低下傾向にあります。

DBは基本的に「将来の給付が確定している」制度で、企業が運用リスクを負い、積立不足を回避するための追加拠出も行います。一見、企業収益に影響するように見えますが、働く人に老後も含めた生活の安心を提供することは企業の長期的かつ安定的な成長を後押しすることから、DB制度のさらなる普及は労使双方にとって意義深い取り組みです。また、給付水準の見直しや他制度への移行などの際には「労使合意」が必須であり、年金資産の運用など日常的な制度運営を含めて基金型DB※1では理事会や代議員会、規約型DB※2では労使合同の委員会等において、労働組合の積極的な関与が必要です。

ただ、経済環境の急激な悪化などによって、企業の支払い能力が低下する、あるいは倒産などでDBを終了せざるを得なくなる場合もあります。このような事態に事前に備え、加入者や受給者の受給権(期待権)を保護するための仕組みが必要です。そのため、連合は、DBの積立不足を防ぎ、将来にわたって受給権を確実に保護していくための「支払保証制度」の創設を提案しています。

- ※1 基金型DB……

- 母体企業とは別の法人格を持った基金を設立した上で、基金において年金資金を管理・運用し、年金給付を行うDB制度のこと。

- ※2 規約型DB……

- 労使が合意した年金規約にもとづいて、企業の事業主と信託会社・生命保険会社等が契約を結び母体企業の外部で年金資産を管理・運用するDB制度のこと。

- ※3 予定利率………

- 「現価(将来時点の資産の価額に対する現在時点の価値)」を求める際の割引計算に用いる将来の運用利回り(金利)の仮定のこと。運用の期待収益率でもある予定利率を高く設定し、それを上回る運用結果が得られなかった場合には積立不足が生じ、掛金の引き上げが必要になる可能性も高まる。

企業型確定拠出年金(DC)で求められる労働組合の役割とは

企業型確定拠出年金(DC)は、企業または働く人による「拠出額(掛金)が確定している」制度で、給付は個人の運用結果によって異なります。企業型DCは拠出後の追加負担が発生しないことから財務計画が立てやすく、運用コストも負担しなくてよい(事務コストの負担は必要)など企業が導入しやすい制度とされており、加入者数・実施件数ともに増加傾向となっています。

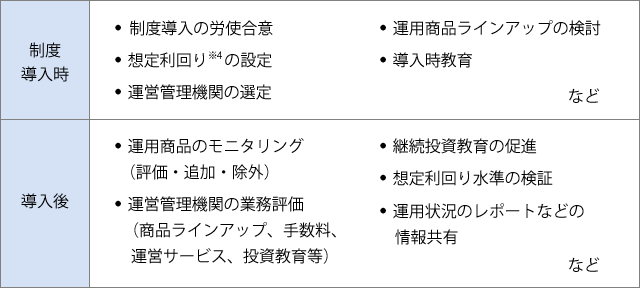

働く人にとっては、運用コストを自ら負担しなければならず、さらに運用結果によっては給付額に大きな違いが出てしまうため、自己責任型の企業年金と言えます。このように働く人の老後の生活に大きな影響があることから、適切な制度運営がなされるよう、労使合同の委員会等の設置などを通じて、労働組合が積極的に関与していく必要があります。関与の主な内容については下表のとおりです。

- ※4 想定利回り……

- 掛金を設定するために労使で決めた指標のことで、事業主の掛金負担と加入者の運用目標(運用の負担割合)を決定するもの。想定利回りが高ければ事業主の掛金負担は小さく、加入者の運用目標は高くなり、逆に低く設定すれば事業主の掛金負担は大きく、加入者の運用目標は低く抑えられる。

なかでも、運用結果に直結する「運用商品のモニタリング」と「投資教育の促進」は特に重要性が高い取り組みであると言えます。「運用商品のモニタリング」とは、運用実績が低調な商品や手数料負担が割高な運用商品が残っていないか定期的にチェックすることです。また、制度設計上の想定利回りの達成状況の確認も重要です。「投資教育の促進」とは、年代や理解度に応じた内容にするなどの教育の質と量の向上や、継続的な取り組みを企業に求めることです。

近年、企業型DCのガバナンスの強化にかかわる制度改正が行われてきましたが、努力義務規定が多いために実効性は低いままです。実効性の高いガバナンス体制を実現するため、労働組合として、企業に加入者(働く人)の意思を尊重させるための労使合同の委員会の設置や労使協議などの定期的な開催を求めていく必要があります。

すべての働く人に退職金・企業年金による老後の安心を!

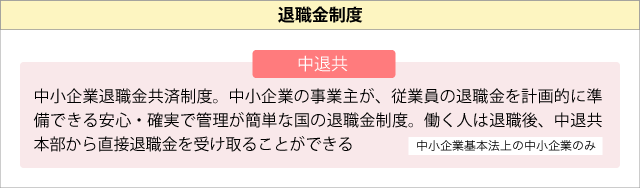

<中小企業向け退職給付制度の活用を>

近年、企業規模にかかわらず企業年金の実施率は低下傾向にあり、もともと実施率が低い中小企業はより一層減少しています。退職給付制度がない中小企業も少なくありません(従業員数30~99人の企業:25.4%、100~299人の企業:17.3%(2018年))。

その背景として、退職金の管理や企業年金の導入・運営といった事務負担が大きいこと、掛金負担が過大であることなどが指摘されています。そのため、事務負担を緩和しつつ、税制優遇や助成制度を活用できる「中小企業向けの退職給付制度」が整備されてきました。各企業の実情に応じた制度を活用し、労働組合の積極的な関与のもとで退職金・企業年金の導入を進めていくことで、労働組合は働く人の老後の生活をより安心できるものにしていくことができます。

<パート・有期などで働く人に退職金・企業年金を>

パート・有期などで働く人で企業年金が適用されているのは全体の5%程度、退職金制度については全体の10%程度にとどまっています。雇用形態だけを理由に退職金・企業年金の対象外とすることは不合理です。

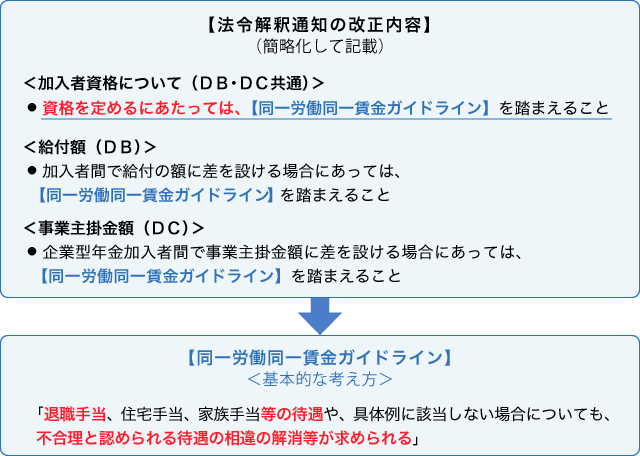

2018年6月に成立した働き方改革関連法を踏まえて、「同一労働同一賃金」の法整備が進められ、退職金については、2020年4月より「同一労働同一賃金ガイドライン」が適用されました(中小企業は2021年4月より適用)。企業年金制度においても、2020年10月にDB・DCの「法令解釈通知」が改正され、加入者資格などにおける雇用形態間の不合理な待遇差の解消が求められることになりました。

企業年金がある職場においては、労働組合は組織化を進めつつ、パート・有期などで働く人に退職金・企業年金が適用されるように企業側に積極的に働きかける必要があります。また、新たに退職金・企業年金を導入する場合には、当初からパート・有期などで働く人を適用するよう労働組合から提案するといった取り組みがきわめて重要です。

連合は、企業規模や雇用形態に関係なくすべての働く人が退職金・企業年金制度に適用され、将来にわたって安心してくらし続けられるよう、今後も取り組みを進めていきます。

「NPO法人金融・年金問題教育普及ネットワーク」までお願いします。

(本NPOは、連合と連携して設立された団体で、働く人・労働組合の立場から企業年金に関するコンサルティング等を行っています)