私たちの老後を支える年金だが、制度が複雑で分かりづらいため、時折ニュースなどで見かけてもスルーしがちではないだろうか。少子高齢化の中、若い世代には「どうせ受け取れないよ」などと思い込む人もいるかもしれない。連合で社会保障を担当する佐保昌一総合政策推進局長に、年金にまつわる疑問に答えてもらった。

Q1 そもそも年金制度って、どうなってるの?

答え:1~3階建ての、建物のような制度です。

年金にはさまざまな種類があるが、土台となるのは20歳以上の国民全員が加入する「国民年金(基礎年金)」だ。企業に勤める社員などは、その上に2階部分の「厚生年金保険」が上乗せされる。さらに企業が社員のために設ける「確定給付年金(DB)」「確定拠出年金(企業型DC)」や、主に本人が掛金を負担する「個人型確定拠出年金(iDeCo)」に加入して3階建てや4階建てにすることもできる。1~2階は基本的に対象者全員が加入する「公的年金」で、3階以上は「私的年金」と言われる。階数が多いほど、将来の年金給付も手厚くなる。

「公的年金は老後の生活を支えるだけでなく、障がいを負った場合や小さな子どもを残して死亡した場合にも給付されます。高齢者や障がい者、遺児らが生きるために必要な費用を、本人・家族だけに背負わせず社会全体で支えるしくみです」

自営業者やフリーランスが受け取れるのは1階部分で、保険料を満額支払っても、現時点での支給額は月7万円弱だ。ただ任意加入の国民年金基金やiDeCoを活用し、自分で2階部分を作って支給額を増やすといった自衛策もある。

Q2「若い世代はどうせ受け取れないから、年金保険料は払い損」?

答え:大丈夫、受け取れます。でも課題もあります。

少子高齢化で年金の支え手が減る中、若い世代には自分が年を取った時も年金をもらえるのか、不安を抱く人もいるだろう。年金制度には、将来の財源を安定的に確保するためのしくみも導入されている。

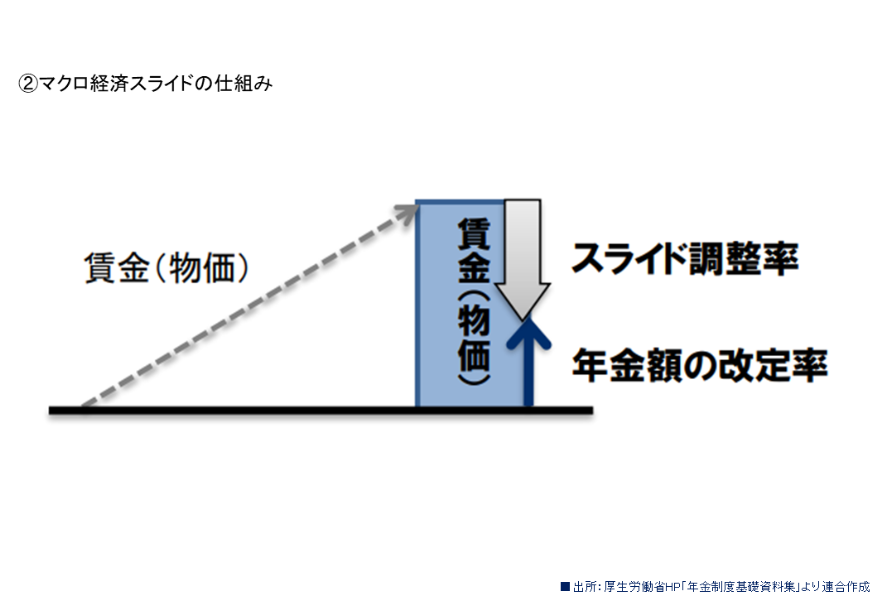

年金支給額は毎年改定されているが、物価上昇に合わせてどんどん金額を上げると将来の財源が不足しかねないので、一定期間は年金の上げ幅を物価上昇よりも抑える「マクロ経済スライド」というシステムがある。マクロ経済スライドには、将来の年金財源を確保する機能が備わっているが、一方で昨今の急激な物価上昇の中では現在の高齢者の年金支給額が抑えられ、生活不安を招きかねない側面もある。

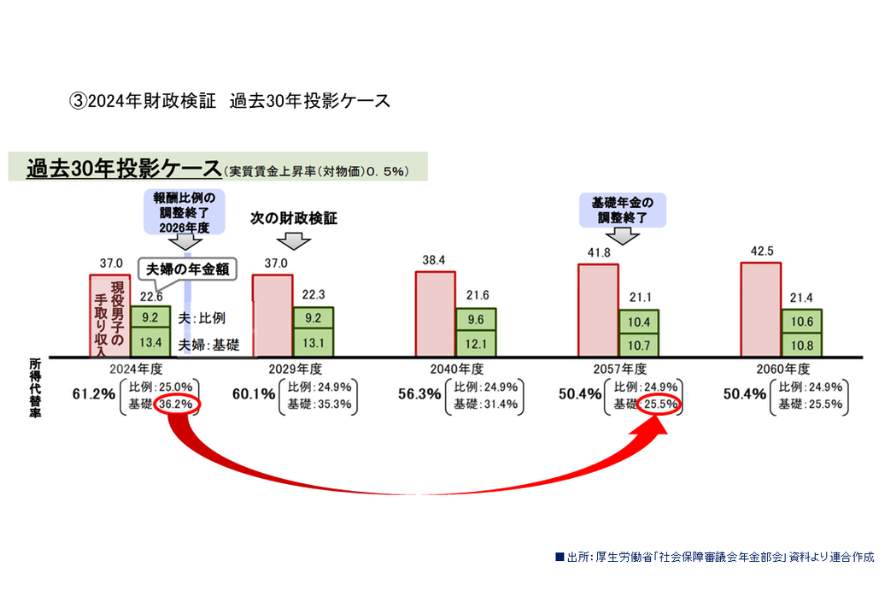

また政府は5年に1度、年金制度改正の議論に合わせ、年金財政が将来も健全に機能するかどうかを検証している。健全性の目安として出されるのは、将来の年金支給額が、その時代の現役男性の手取り収入の何割くらいになるか、という「所得代替率」だ。

2024年に行われた検証では2057年度、元会社員の夫と専業の妻の世帯(モデル世帯)が受け取れる年金額は21.1万円で、現役男性の所得の50.4%と試算された。ただし、基礎年金に限るとこの割合は25.5%に低下する。

「厚生年金も含めた場合、年金額は一定程度確保できる見通しで、決して払い損にはなりません。しかし自営業など1階部分だけの人の生活は、今以上に厳しくなる恐れがあります」

連合は将来的に、生活に必要な年金を確保できるよう「所得比例年金」を導入すべきだと提案している。現在、国民年金保険料は所得にかかわらず一律で約1万7000円だが、この金額を所得に応じて引き上げ、将来の受給額を増やすしくみだ。加えて所得が低い人には「最低保障年金」を適用し、受給額が最低保証額に達しない場合、国が不足分を補てんすべきだとしている。

Q3、年金制度ってどうやって決まるの?

答え:5年に1度見直され、次の改正は2025年です。

年金制度は、先ほど紹介した健全性の検証結果などを踏まえ、5年に1回改正される。次回は2025年に改正法案が国会に提出される予定で、2024年末までに厚生労働省が設置する社会保障審議会年金部会が議論のとりまとめを行うことになっている。

制度改革の焦点のひとつが、前項で紹介した基礎年金額の引き上げだ。議論が始まった当初は、年金保険料の納付期間を5年延長することも検討されたが、納付額が増えることへの反発が強く、今度の改革に盛り込むのは難しくなっている。

しかし佐保さんは「保険料の支払いを抑えたいと考える人も多いでしょうが、働ける現役のうちに多少なりとも老後の備えを手厚くするよう努め、本当に働けなくなった時のリスクに備える必要はあるのではないでしょうか」と話す。

もう一つは厚生年金の適用対象を広げ「2階建て」の人を増やすことだ。前回の2020年改正では、大企業・中堅企業に加えて従業員51人以上の企業にも、労働時間週20時間以上のパートタイマーを厚生年金に加入させることが義務づけられた。

逆に言えば今の制度では、従業員50人以下の企業に勤める短時間労働者は適用対象外のまま。連合は企業規模にかかわらず、すべての従業員に厚生年金を適用すべきだとしている。

Q4、専業主婦の年金保険料の支払い免除、廃止になるの?

答え:時代の変化を考えれば、廃止を議論する時期が来ているのでは。ただ仮に廃止するとしても、当事者の負担感が強まらないよう、時間をかけてゆっくり進めることになるでしょう。

会社員の妻など、厚生年金加入者に扶養される配偶者(3号被保険者)は国民年金保険料の支払いが免除され、保険料を支払うことなく基礎年金を受給できる。連合は10月18日の中央執行委員会で、3号被保険者制度を廃止すべきとの方針を正式に決めた。

3号被保険者制度は、専業主婦の妻と会社勤めの夫がモデルケースだった1985年に作られた。被保険者数はピーク時の1995年、1220万人に上ったが、2023年には721万人に減っている。

「制度ができて40年近くが経過し、夫だけが働く『片働き』家庭は減りました。多様性やジェンダー平等の考え方も浸透し、時代に合わせて負担のあり方を見直すべきだ、という考えが労使ともに主流になりつつあります」

3号被保険者分の保険料は、厚生年金の財源全体で負担している。言わば独身者など、扶養する妻のいない社員も保険料の一部を肩代わりしている形だ。また扶養される配偶者側も、3号の制度があるために「被扶養者の認定基準(年収130万円)から外れないよう就業時間を抑えよう」という圧力が働き、女性のキャリア形成や賃金が抑えられる一因となっている。

「3号制度はリセットし、全員が保険料を負担し給付も受けるという保険の原則に立ち戻るべきではないでしょうか。連合が廃止を打ち出したのをきっかけに、社会でもこのテーマを議論できればと考えています」

ただ佐保さんは「廃止するにしても、長い時間をかけて段階的に移行することになる」と強調した。所得が一定額を下回る家庭や子どもを養育する家庭については当面制度を維持し、時間をかけて徐々に廃止していくといった経過措置が必要なためだ。

「廃止後も、元3号被保険者で年金を受給している人の受給権は守られますし、これから受給する人も、3号だった期間中の受給権は保護されます。育児期間は保険料を払ったとみなすといった措置も求められるでしょう」

つまり年金支給も含めた「3号被保険者制度」が完全に廃止に至るには、相当の時間がかかることになる。

「約40年続いた制度である以上、やめるときも相応の時間が必要でしょう。こうしたタイムスパンを説明し、働く女性と専業主婦の分断を生んだり、女性に働くことを無理強いしたりしないよう、社会の理解を進めていく必要があります」

Q5、本当に安心できる年金制度には何が必要?

答え:「負担してもらったら必要な保障を受けられます」というビジョンを示し、納得して保険料を支払ってもらうことです。

「今後は年金財源の確保に加え、例えば所得の低い高齢者と空き家をマッチングして、住まいを提供するなどの施策も必要かもしれません」と、佐保さん。こうした場合、社会保障を所管する厚生労働省だけでなく、年金制度に関わってこなかった官庁の関与も不可欠だ。

省庁横断で施策を進めるためにも、また若い世代も含めた国民に、年金制度を信頼し支えてもらうためにも、国として社会保障制度の「ビジョン」を示す必要があると、佐保さんは訴える。

「ビジョンを実現するにはいくらお金がかかり、財源をどこから調達するかなどをきちんと示すことが『私たちも相応の負担は負うけれど、自分たちも必要な保障を受けられる』という安心と信頼につながると思います」

(執筆:有馬知子)