労働相談

労働相談Q&A

34.パートタイム労働者の税金

- Q

- パート収入はいくらまで所得税はかからないか。

- A

- 年収が103万円以下で、ほかに所得がなければ所得税はかからない。

解説

- 所得税の非課税限度額

-

パート収入は、給与所得となる。給与所得者の場合、課税される所得は、年収から給与所得控除額(最低55万円)と基礎控除(48万円)があり、年収103万円までは所得税がかからない。さらに個人の事情(扶養家族人数や医療費、社会保険料、生命保険料などの支払い等)に応じて税負担が調整される。

[例]年収120万円で所得控除が基礎控除だけの場合、課税される所得は17万円となる。 - 個人住民税の非課税限度額

-

前年の所得金額が自治体が定める住民税の課税基準を下回る場合は、個人住民税がかからない(自治体によって基準は異なる)。

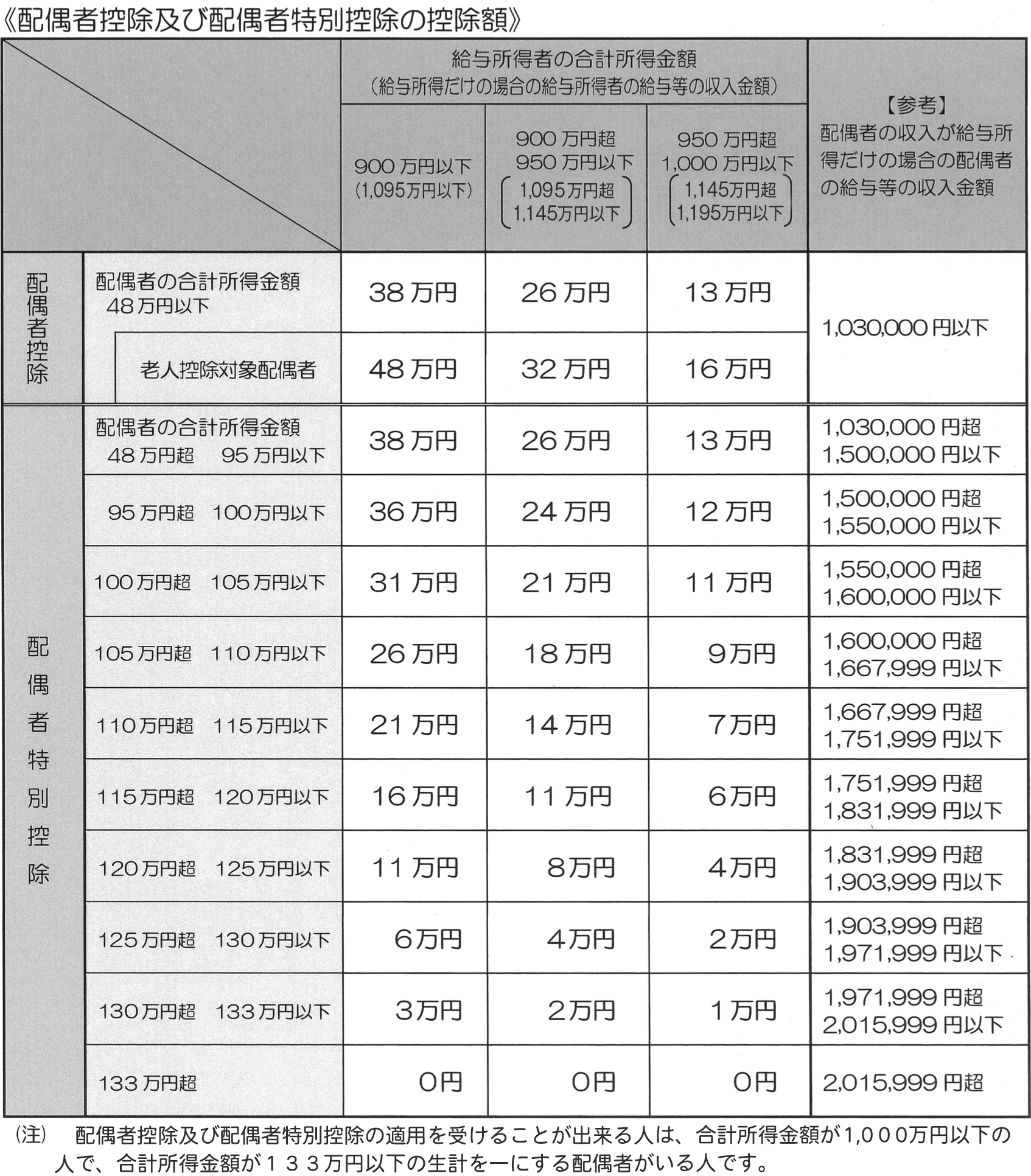

[例]東京23区で年収100万円以下の場合、給与所得控除額55万円の控除後の金額が個人住民税の課税基準(東京23区:45万円)以下になるので、個人住民税は非課税となる。 - 配偶者控除と配偶者特別控除

-

配偶者控除: 配偶者の年収が103万円以下であれば、もう一方の配偶者は所得税・個人住民税の配偶者控除を適用することができる。ただし、控除を受ける納税者本人の合計所得金額が1,000万円を超える場合、配偶者控除は受けられない。

配偶者特別控除: 配偶者特別控除は配偶者の年収が103万円を超え201万6千円未満であれば適用することができる(控除額は、もう一方の配偶者の年収額によって異なる)。合計所得金額が1,000万円を超える年には適用できない。

出所:国税庁HP No.2672「年末調整で配偶者控除または配偶者特別控除の適用を受けるとき」(https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2672.htm)をもとに連合編集