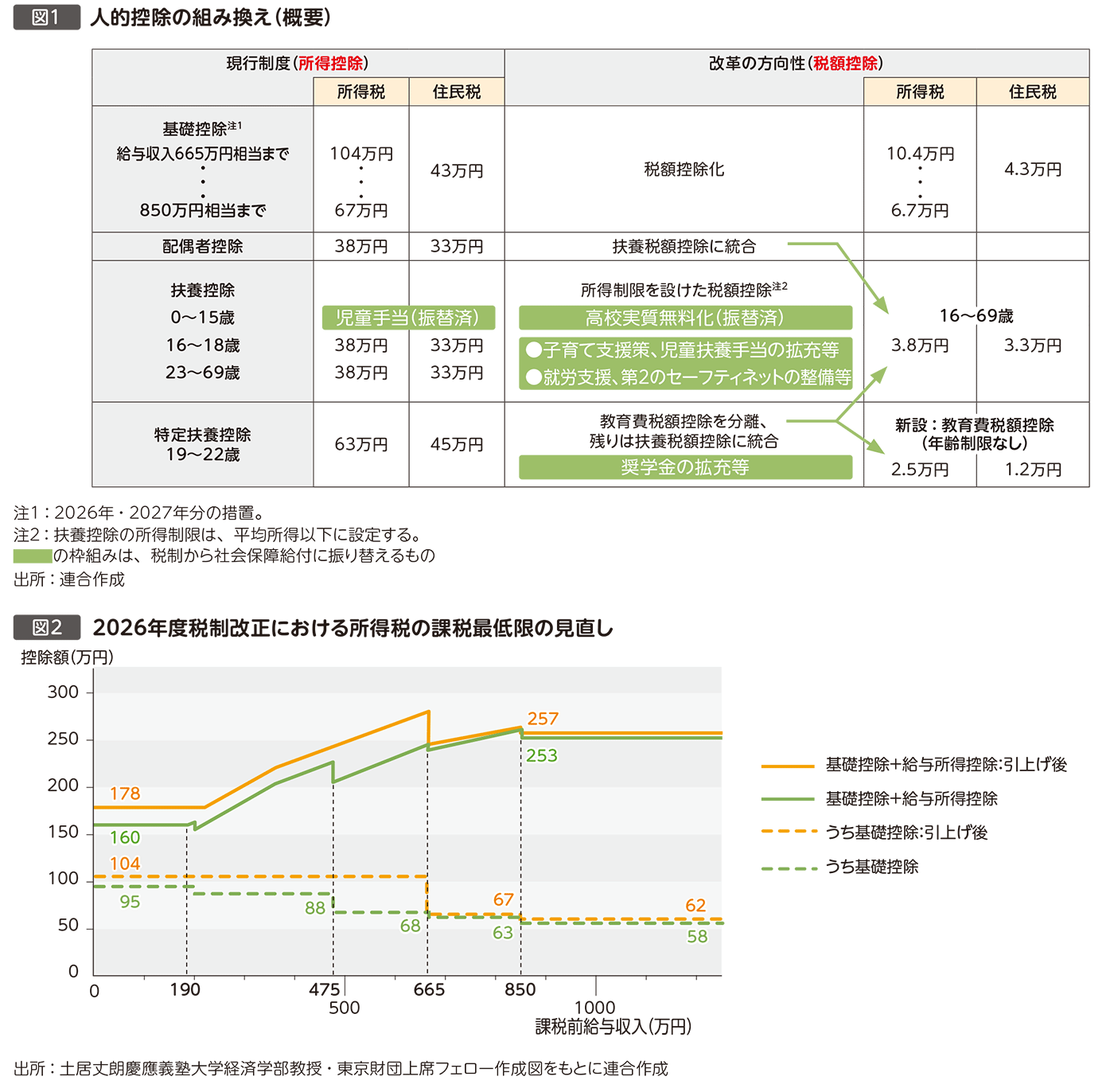

税の所得再分配機能の強化に向けて、所得税の基礎控除や配偶者控除などの人的控除は、できるだけ社会保障給付や各種支援策などに振り替え、残すものは高所得者ほど税負担の軽減額が大きくなる所得控除から税額控除に変えることを基本とすべきである(図1)。

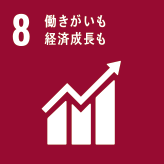

2026年度の税制改正では、物価上昇局面における対応として、消費者物価指数(総合)に連動して基礎控除などを引き上げる仕組みが創設された。また、2024年12月の自民・公明・国民民主の三党合意を踏まえ、個人所得税の課税最低限が178万円に引き上げられた。具体的には、基礎控除の本則は現行の58万円から62万円に、給与所得控除の最低保障額は現行の65万円から69万円にそれぞれ引き上げられた。あわせて、2027年度までの時限措置として、①基礎控除の特例のうち現行の37万円を5万円引き上げるとともに、対象者も給与収入200万円相当までから475万円相当に拡大し、②給与所得控除の最低保障額も5万円引き上げ、③さらに給与収入475万円相当から665万円相当までを対象としている基礎控除の特例は32万円引き上げられた。その結果、基礎控除は給与収入665万円相当に段差が設けられることとなった(図2)。

基礎控除が憲法25条にもとづく生存権の担保であることを踏まえ、現行の所得控除を維持する間は、基礎控除額は年収にかかわらず一律にすべきである。