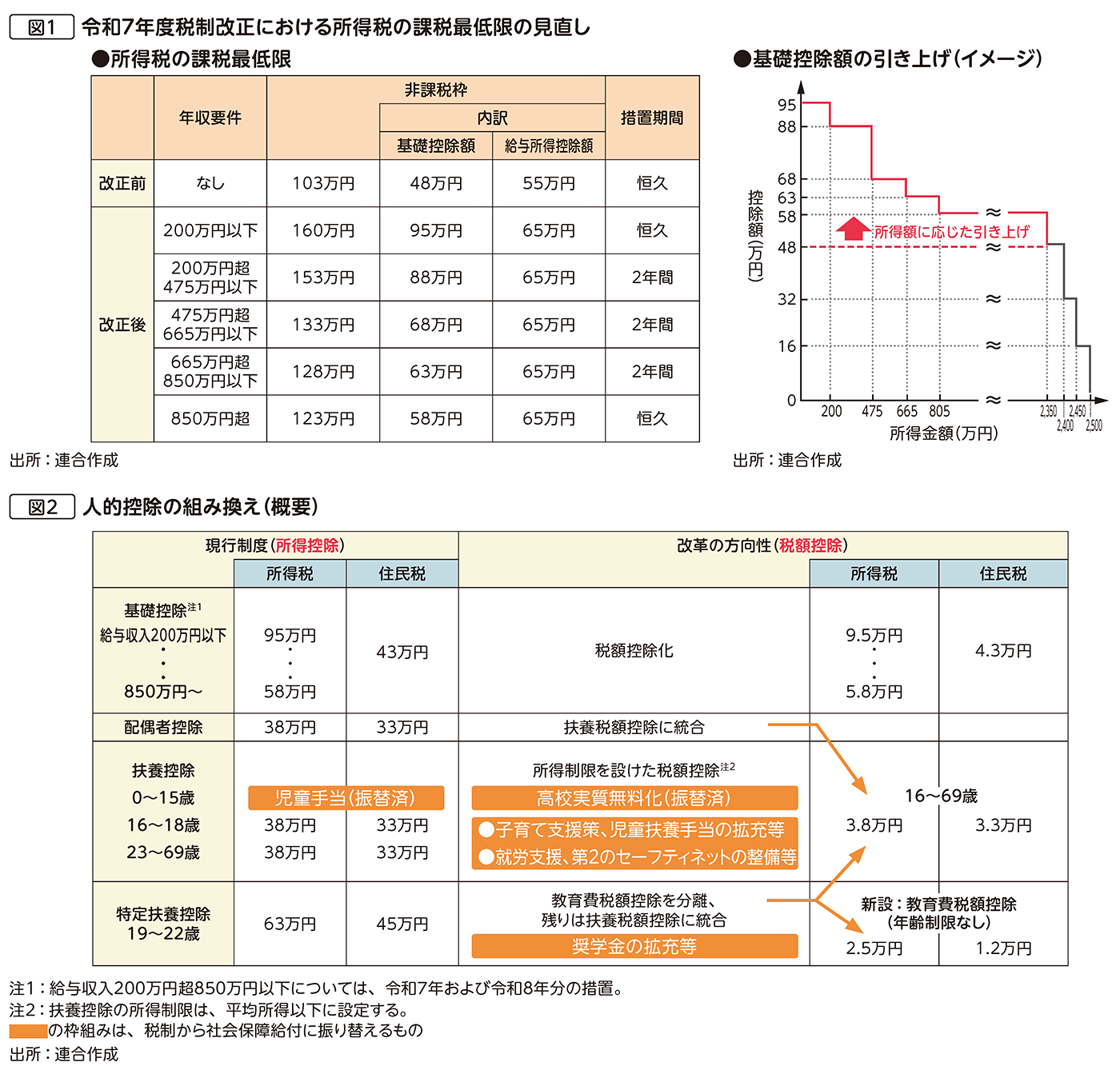

日本ではこれまでブラケット・クリープ*に対応するため、物価がある程度上昇する度に、所得税の課税最低限を引き上げてきたが、1995年の見直しを最後に据え置かれたままとなっていた。そのため、令和7年度与党税制改正大綱に向けては、当初、自民・公明・国民民主の3党合意にもとづき、「所得税の課税最低限の178万円への引き上げ」を協議したが、引き上げ額で折り合えず、結果、自公案の123万円で取りまとめられた。その後、引上げ額の低さへの世論の反発もあり、結果として、令和7年度税制改正では、基礎控除額は48万円が58万円~95万円に、給与所得控除額は55万円が65万円に見直されたが、基礎控除額は、年収額で差が設けられるとともに、200万円超850万円以下は2年間の限定措置となった(図1)。

今回の改正に対し連合は、制度の複雑化による税に対する国民の信頼低下を懸念するとともに、そもそも基礎控除が憲法25条にもとづく生存権の担保であることを踏まえれば、年収額で控除額に差を設けず一律にすべきと考える。

そのうえで、所得税の人的控除(基礎控除、配偶者控除など)は、高所得者ほど控除額が大きくなる現行の所得控除方式から、所得水準にかかわらず控除額が一定の税額控除方式に改めるとともに、残すものは、できる限り社会保障給付や子育て・教育に関する各種支援策に振り替えるなど、税制面での負担軽減のみならず、各種支援策の拡充に取り組むべきと考える(図2)。

* 物価上昇に伴い賃金・所得の名目額が増加する場合に、所得税の課税最低限や税率適用区分の基準額が変わらず、新たな課税対象となったり適用税率が引き上がったりすることで、税負担が増えること。