退職金は、賃金の後払いであると同時に退職後の重要な生活資金といった性格を有しており、制度変更によって退職金を受け取る者の不利益が生じることがあってはならない。

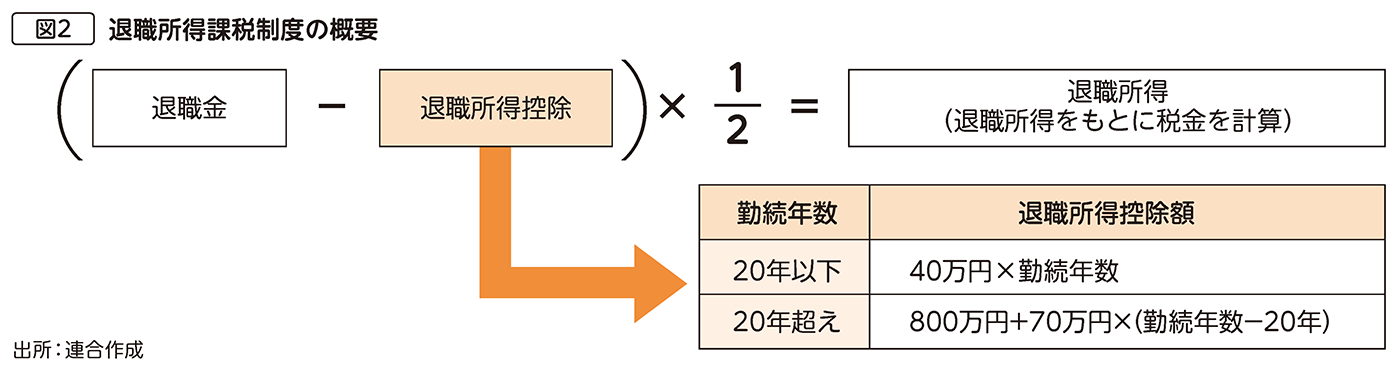

政府は、勤続20年を境に退職所得控除額が増額となる現行制度(図2)が、労働移動の円滑化を阻害している懸念があるため見直しが必要としているが、それを裏付けるデータなどは示されていない。

一方で、連合も、現行制度は終身雇用を前提としたものであり、様々な理由によって離職を余儀なくされている方への配慮や、ライフスタイルに合わせた多様な勤労形態などを踏まえると、勤続年数によって控除額に差を設ける意義は薄れていると考える。

そのため、勤続年数にかかわらず控除額を一律にしたうえで、水準については、制度移行によって不利益が生じることのないよう、現行制度と比較して、退職所得控除額が勤続60年までは減額とならない年60万円とすべきである。