自動車は、地域生活や産業活動に欠かせないものであり、とりわけ、過疎化によって公共交通の維持が困難となった地方においては、自家用車がなければ移動できないため一家で複数台を保有することが多く、世帯あたりの税負担は、台数に応じて重くのしかかっている。

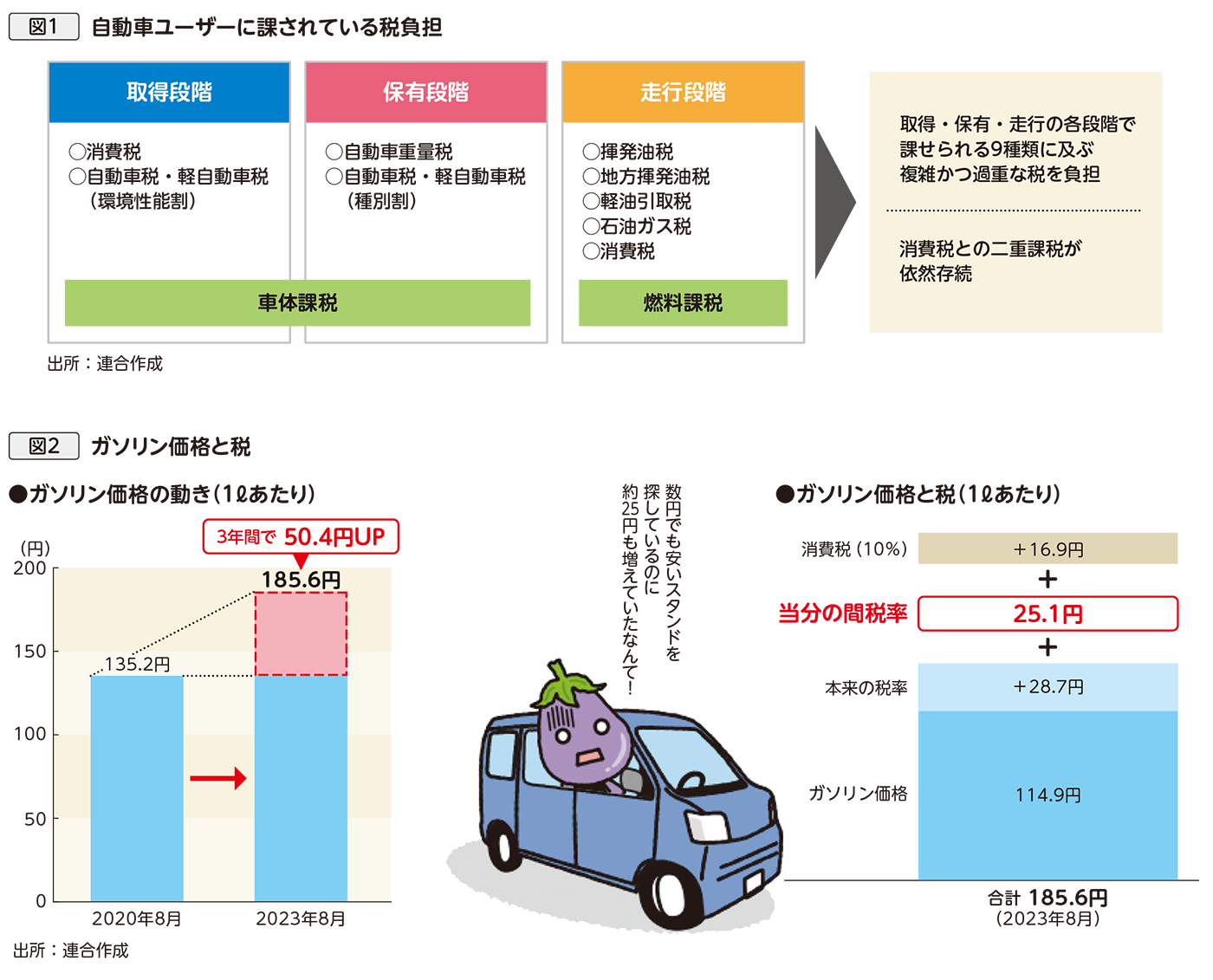

自動車には取得、保有、走行の各段階で9種の税金が課されていること(図1)に加え、いわゆる「当分の間税率」の存続(図2)、ガソリン税への消費税の二重課税、課税根拠が失われた自動車重量税など多くの課題があり、自動車関係諸税は複雑で分かりにくい税体系となっている。

さらに、税負担は国際的に見ても過重かつ高水準である。「カーボンニュートラル」の実現、電気自動車など次世代自動車に関する技術革新、自動運転技術の進展、カーシェアリングの普及など、自動車をめぐる環境が大きく変化していることも踏まえれば、自動車関係諸税の抜本的な見直しは不可避である。

2024年度与党税制改正大綱では、自動車関係諸税について「公平・中立・簡素な課税のあり方について、中長期的な視点に立って検討を行う」ことに加え、利用に応じた負担の適正化などに向けた具体的な制度の枠組みの検討を進めることや、税負担の公平性を早期に確保することなどが明記された。税収確保ありきではなく、課税根拠や税率のあり方を総合的に整理し、軽減・簡素化をはかるべきである。

なお、自動車関係諸税は、国・地方をあわせた税収の1割近くを占めていることから、軽減・簡素化を行う際には、税制全体を見直し、地方財源確保に配慮する必要がある。