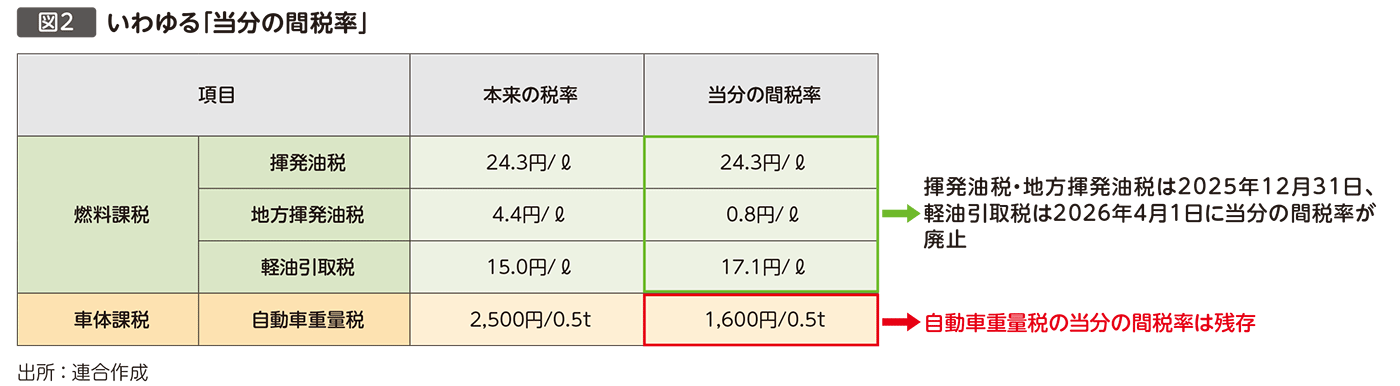

2025年11月28日に、「租税特別措置法及び東日本大震災の被災者等に係る国税関係法律の臨時特例に関する法律の一部を改正する法律」が成立し、揮発油税・地方揮発油税(ガソリン)は2025年12月31日に、軽油引取税(軽油)は2026年4月1日に「当分の間税率」が廃止されることとなった。また、2026年度税制改正では、環境性能割が廃止されるなど、自動車関係諸税の軽減・簡素化が一定程度進捗したが、ガソリン・軽油の「当分の間税率」廃止に伴う安定財源確保のための具体的方策は、今後1年を目途に結論を得るとされた。また、自動車重量税の「当分の間税率」は存続している(図2)。

自動車関係諸税は、課税根拠を総合的に整理し、軽減・簡素化をはかる必要がある。その際、地方の行政サービスや財政運営に支障が生じないよう、必要な財源を確保すべきである。なお、車が不可欠な地方の生活者や特定の業界に負担が偏ることのないよう、財源は幅広く検討・議論する必要がある。