貧困の固定化と格差の拡大、所得の二極化に歯止めがかからない中、税の本来的な機能の1つである所得再分配機能をより強化していく必要性が高まっており、そのためには所得税制を抜本的に見直し、再構築していく必要がある。

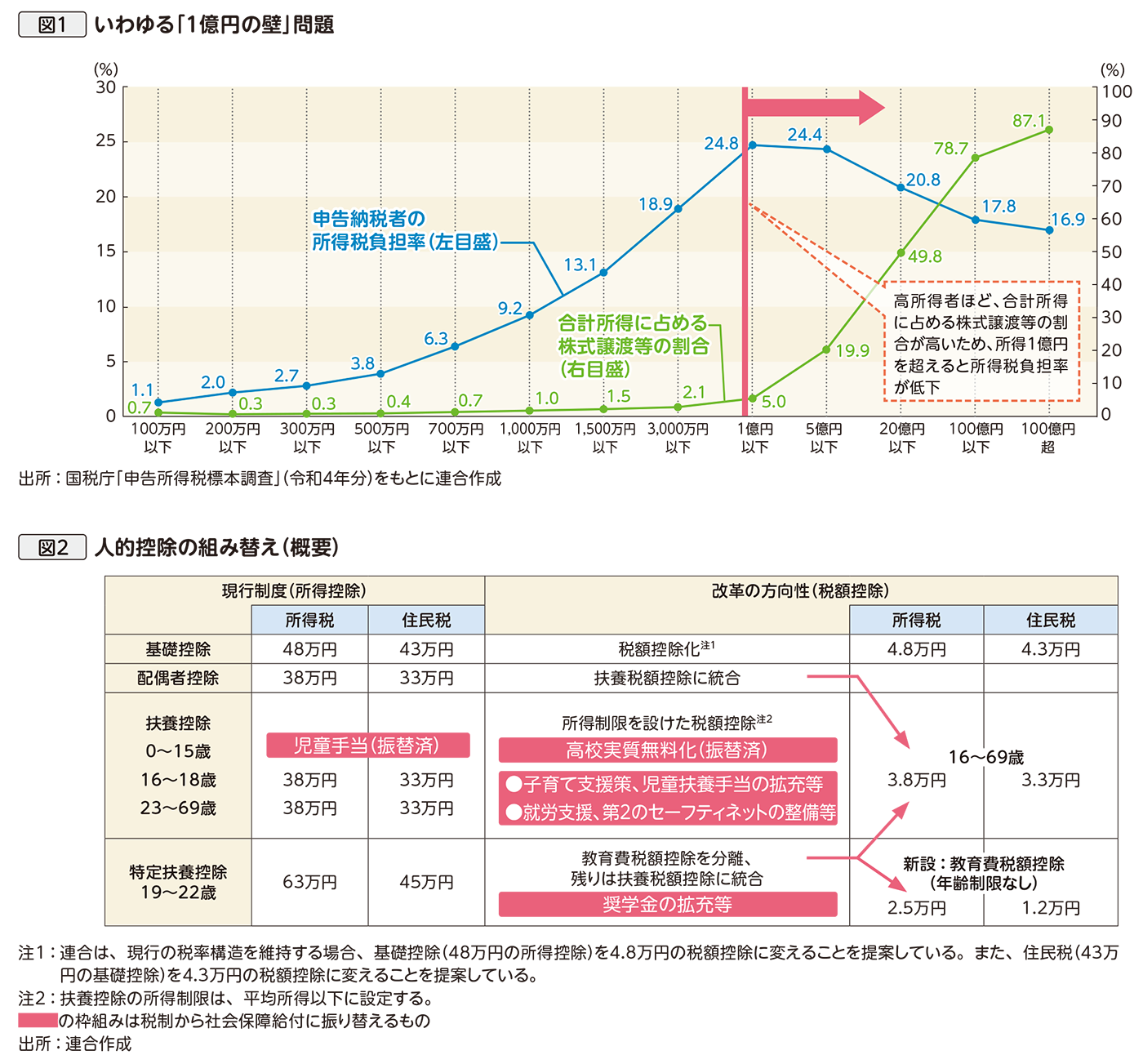

所得税は「すべての所得を合算して担税力の基準とし、そこに累進税率を適用する」総合課税が本来の姿であるが、現実には高所得者ほど所得税の負担割合が低下する「1億円の壁」問題が生じている。これは、投資などから得られる金融所得に対する課税が一律(約20%)となっているため、株式譲渡など金融所得が総所得に占める割合が高い高所得者ほど所得税の負担割合が低下することが要因である(図1)。

壁をなくし、公平・公正な税制を実現するには、令和5年度税制改正に盛り込まれた「極めて高い水準の所得に対する負担の適正化」に留まることなく、金融所得課税の税率を引き上げ、高所得者の所得税負担割合を適正な水準へと抜本的に見直すことに早急に着手すべきである。また、将来的な総合課税化の実現に向けては、金融所得を含めた正確な所得捕捉が必要であり、すべての預貯金口座とマイナンバーのひも付けをはじめとする環境整備が求められる。

加えて、所得税の人的控除(基礎控除、配偶者控除など)も見直す必要がある。高所得者ほど税負担の軽減効果が大きくなる現行の所得控除方式は、所得水準にかかわらず軽減額が一定の税額控除方式に改めるべきである。そのうえで、できる限り社会保障給付や子育て・教育に関する各種支援策に振り替えていくことによって、所得再分配機能を強化すべきである(図2)。