私たちの大事なお金、どう使われる?

公平・連帯・納得の税の仕組みとは

税金というと「お金を取られる」「仕組みが分かりづらい」といったネガティブなイメージが先行し、自分から制度を知ろうとはなかなか思わないかもしれない。とはいえ、私たちが働いて得た大事なお金を納める以上、社会を良くするために使われてほしいものだ。連合は「公平・連帯・納得」を実現できる税のあり方をめざしているが、それは具体的にどのような仕組みだろうか。

税金は社会の会費 行政サービス維持に不可欠

連合の冨田珠代総合政策推進局長は、税金を「社会の会費」にたとえる。国民が年金や医療、教育、消防、インフラなど日常生活に欠かせないサービスや機能を維持するための費用が、税金によって賄われているからだ。『会費』の水準や、個人や企業が負担をどのように分かち合うか、といったことを定めたルールが税制と言える。

連合は、所得を再分配し格差を縮小する『公平』、負担を分かち合う『連帯』、納税者に税の仕組みを理解してもらう『納得』の3点を基本理念に掲げ、これらを実現するための税制を提案している。

「正しく税が使われることによってこそ、私たちは快適な公共サービスを享受できます。公平な会費を設定し、人々に納得して支払ってもらうことで、必要な経費負担を連帯して分かち合うことが、とても大事なのです」

税制は毎年見直しが行われる。改正すべき事項を議論し、12月半ばごろに「与党税制改正大綱」をまとめる。それをもとに政府としての税制改正大綱が閣議決定され、翌年1月からの国会審議を経て必要な改正法案が可決・成立し、制度が変わるというプロセスだ。

2024年度の税制改正法案には、年収2,000万円以下を対象とした所得税(3万円)・個人住民税(1万円)あわせて4万円を減額する定額減税などが盛り込まれた。しかし冨田氏は「定額減税の目的は、当初増えた税収を国民に還元するためだったはず。それがいつの間にか『物価高に負けない賃上げへの環境整備』と説明が変わった。国民の支持を得るために、場当たり的に説明を変えたと言わざるを得ません」と話す。

今秋から高校生のいる世帯に児童手当が新たに支給される一方で、これらの世帯の所得控除が縮小されるなど「私たちの生活に関わる重大事なのに、政府のメッセージや制度の全体像が複雑で見えづらくなっている」とも指摘する。

再分配の弱さが最大の課題 政府の2024年税制改正案

今回政府・与党が打ち出した税制改正で、冨田氏が最も問題視するのが「所得の高い層から応分の税金を徴収し、低所得者層の支援や社会保障へと回す再分配の仕組みが、非常に弱い」点だ。

「これでは少子高齢化や格差の固定化による貧困拡大など、日本の構造的な課題の解決も難しくなってしまいます」

その顕著な例が「1億円の壁」問題の温存だ。給与などにかかる所得税は、金額が増えるほど税率も上がる累進課税だが、株式投資などで得られる金融所得の税率は約20%の定率だ。高所得者ほど総資産に占める株式など金融資産の割合が高いため、投資も含めた所得総額が1億円を超える辺りから税負担率が下がる傾向にある。

「つまり所得の高い人ほど税負担が軽くなるという、不公平な状況が生まれてしまうのです」

岸田首相は2021年秋の自由民主党総裁選の所信表明では、金融所得課税の見直しに言及していたが、株式市場への配慮などもあってかその後姿勢を後退させた。前年度の税制改革でも、所得30億円超の超富裕層に対する負担の適正化に留まった。

「再分配に必要な財源を確保するには、金融所得の税率を高め、将来的には給与所得と合算で累進課税する『総合課税化』を実現することが不可欠です」

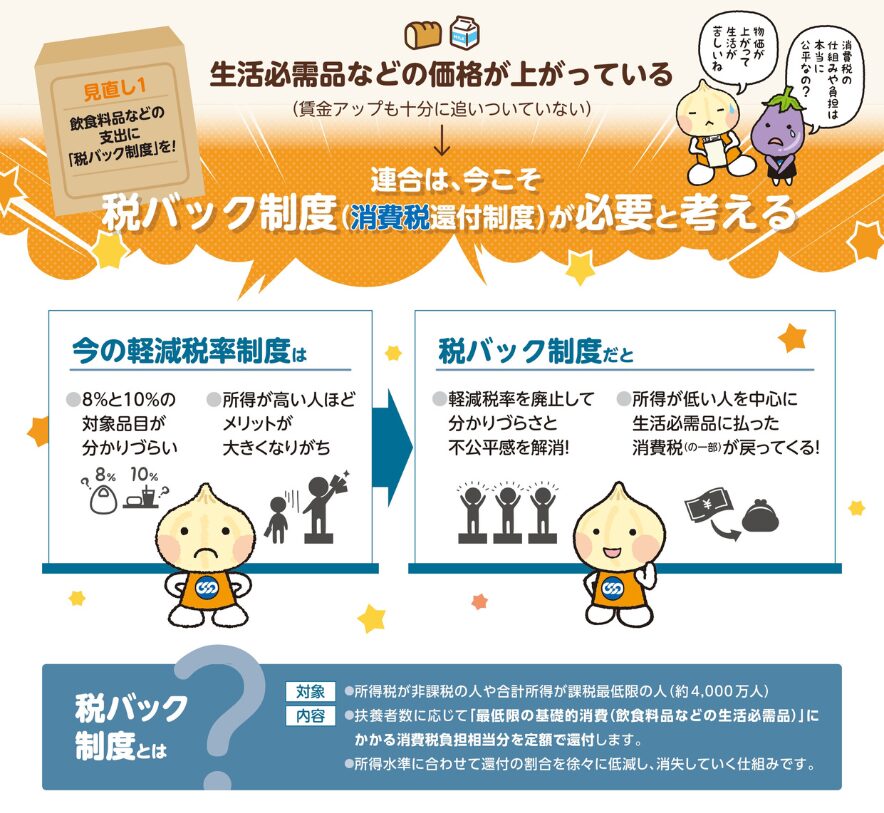

「税バック制度」で低所得者の生活・就労を支援

さらに、再分配には低所得者を対象とした「給付付き税額控除」が必要だと訴える。給付で控除?と混乱する人もいるだろうが、大まかに説明すれば「支援が必要な対象者に、いったん払ってもらった税金を返す」、つまり「税バック」の制度だ。

連合は、大きく2つの仕組みを求めている。

1つ目の「消費税還付制度」では、所得が低く所得税が課されない人、最低税率である5%の人を対象に、食料品や電気・ガス・水道など基礎的消費にかかる消費税を還付し、生活を支援する。

2つ目の「就労支援給付制度」では、働くことによる所得を増やす(支援する)ため、給与所得が55万~250万円の人が支払った社会保険料・雇用保険料の半額を所得税から控除、つまり税を通じて本人に返す。

パートタイマーの中には、年収が約106万円、130万円などに達して社会保険料を支払う義務が生じると、かえって手取りが減ってしまうため、就業時間を調整して年収を枠内に収めようとする人がいる。「就労支援給付制度」はこの「年収の壁」を緩和する効果もあるという。

「税の仕組みを使って手取りの減少額を半分に抑えれば、年収の壁を超えて働く人も増えるはず。一方で、社会保険料は『払い損』ではなく、年金やセーフティネットとして将来不安の解消につながることを説明し、支払う納得感を高める必要もあります」

ただし、「給付付き税額控除」の導入は、政府が所得を把握し対象者を特定できるよう、マイナンバーに国民の預貯金口座をすべて紐づけることが前提だ。しかし2023年の個人情報流出によって、マイナンバー制度に対する国民の抵抗感が強まってしまった。

「諸外国では、一定のヒューマンエラーを織り込んででも所得を把握し、税の公平性担保や政府からのプッシュ型給付が必要だという方向で同様の制度が導入されています。しかし日本では政府が国民を『納得』させる機能が弱く、理解が進まないのです」

「当分の間」が50年続いた ガソリン税制の矛盾にメスを

冨田氏は、ガソリンへの課税を見直す必要性もあると訴える。あまり知られていないが、ガソリン価格にはガソリン税と消費税に加え「当分の間税率」が上乗せされている。例えば2023年8月、ガソリンの平均価格は1リッター当たり185.6円だったが、このうちガソリン税が28.7円、当分の間税率が25.1円もかかっていた。

「当分の間税率」は約50年前、道路建設などに必要な原資を自動車の利用者が担うため、時限的に設けた制度が、事実上恒久化した形だ。しかし近年のガソリン代高騰は、自動車が主な移動手段である地方の住民や、車を事業に使用する中小企業にとって死活問題であり、もはや「当分の間税率」を受け入れられる状況ではない。

「中小企業の経営基盤と地方の人々のくらしを守るためにも、当分の間という名前で永久的に課税するような仕組みは廃止すべきです」

ただ「当分の間税率」が上乗せされたガソリン税は今や、道路建設ではなく一般財源として、地方財政の安定のためにも使われている。地方自治体の行政サービスに影響が出ないよう、代替財源の確保も必要だ。

「カーボンニュートラルの流れの中、今後ガソリン車の需要は低下しガソリン税による税収も減る見通しで、そうなれば早晩、地方の財源も減少に直面します。ガソリンだけでなく自動車に対する税全体を見直し、地方財源を再構築するタイミングが来ていると思います」

消費増税の議論から逃げない 中長期の課題

少子化の中で行政サービスを維持するには、減税など納税者の耳に快い政策だけでなく、1人当たりの「社会の会費」を増やす議論も避けられない。冨田氏は「消費税の見直しによる安定財源の確保についても、タブー視せず議論すべきです」と強調する。

消費税は国民全員が負担するため、税の中で最も公平性が高い。連合の試算によると、主に消費税で社会保障を賄う場合、将来的には北欧並みの24~25%程度に税率を引き上げる必要があるという。

「もちろん今は日々の食費にも事欠く人や、能登半島の地震で被災した人もおり、負担増を求める時期ではありません。しかし将来的に、当たり前に賃金が上がる社会を実現した上での検討は、避けられないと思います」

また日本の税制は、毎年末に与党内で作られた大綱がベースとなって決まるため、国民参加の余地が限られている。有識者や行政の首長ら幅広いメンバーが、中長期的な税のあり方を打ち出す政府の税制調査会(政府税調)はあるが、改正に直接影響を及ぼすまでの力はない。

「政治家の作る税制は陳情の寄せ集めになりがちで、大局的な視野に欠けることが多い。政府税調の提言を、国が一定程度参考にするよう促す仕組みを設けるなど、社会の意思を反映させる必要もあるのではないでしょうか」

消費増税の議論にせよ税制の決定プロセスにせよ、変えるには政治を動かす必要がある。「最終的には私たち国民が、政治に対する関心を高め、投票行動による意思表示が大事です」と、冨田氏は語った。

(執筆:有馬知子)